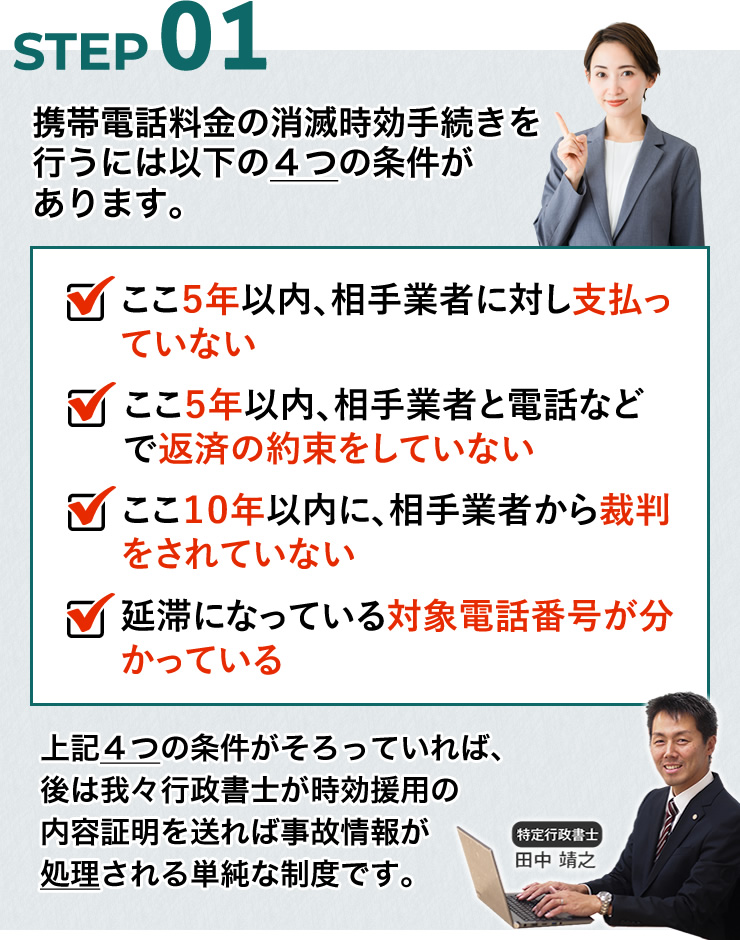

手続きの流れ

CICの信用情報を確認します。ご自身でも開示請求をすることができます。 ただしCICは【延滞した携帯電話番号】または【契約時に提示した運転免許証番号】からしか開示が出来ません。

【契約時に提示した運転免許証番号】が分からず、かつ過去に延滞した携帯電話番号を覚えていらっしゃらない場合は、「携帯電話料金に関するCICの仕組み」をご確認ください。

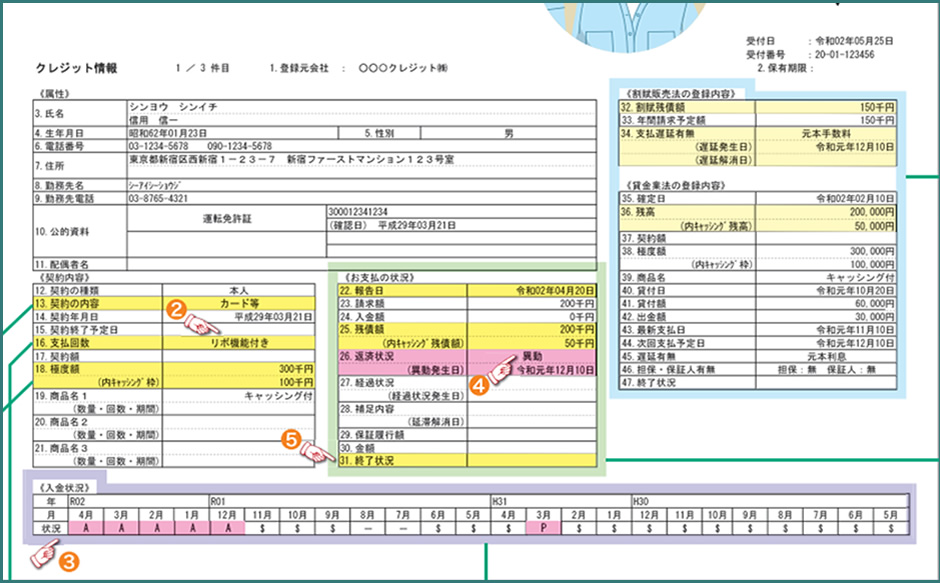

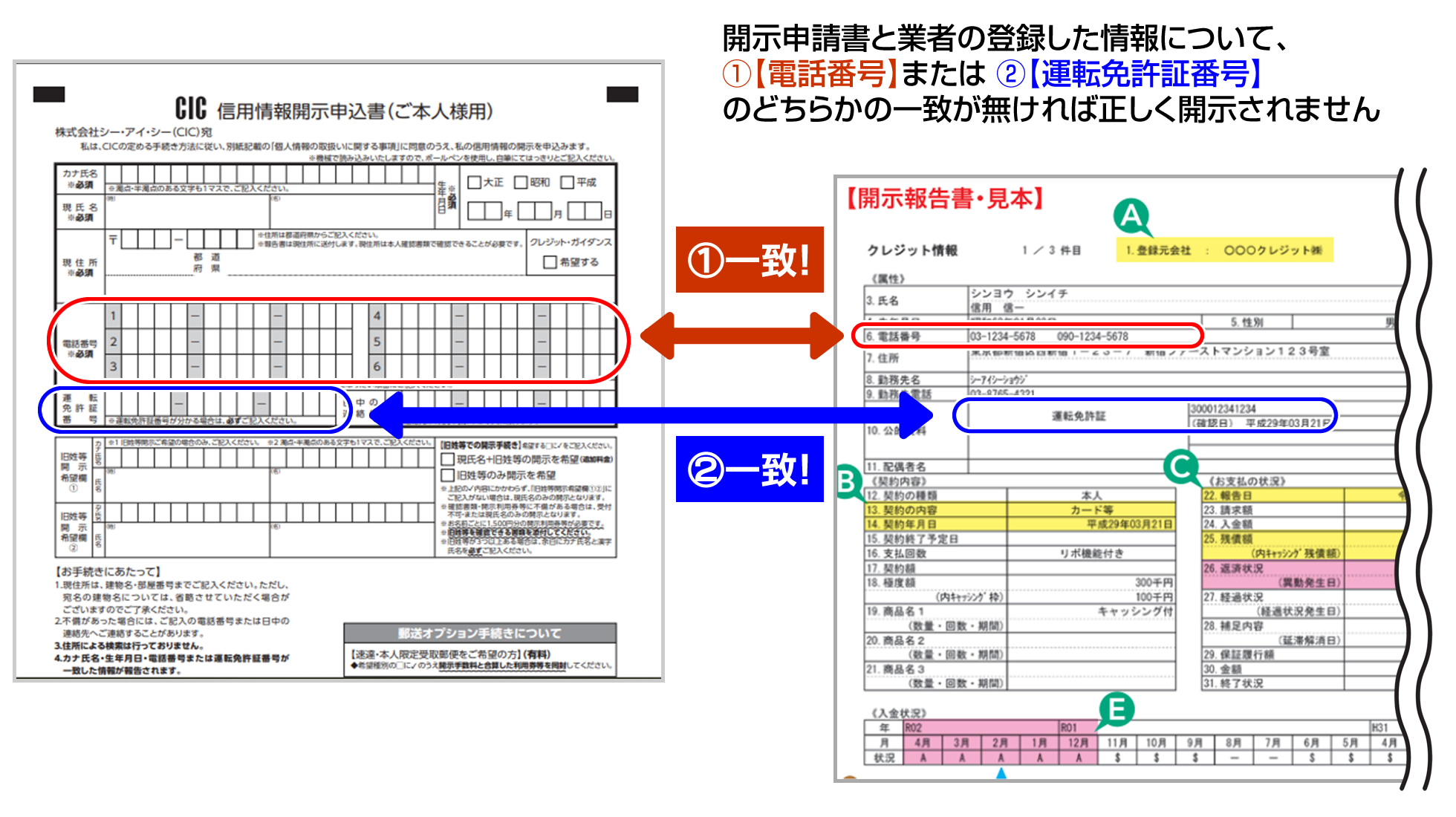

▼ CICの信用情報サンプル

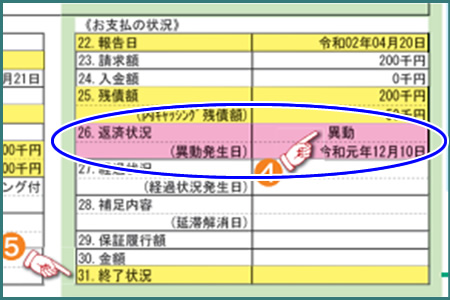

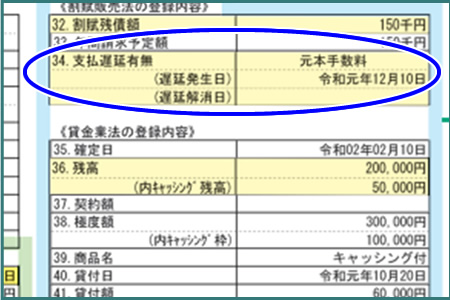

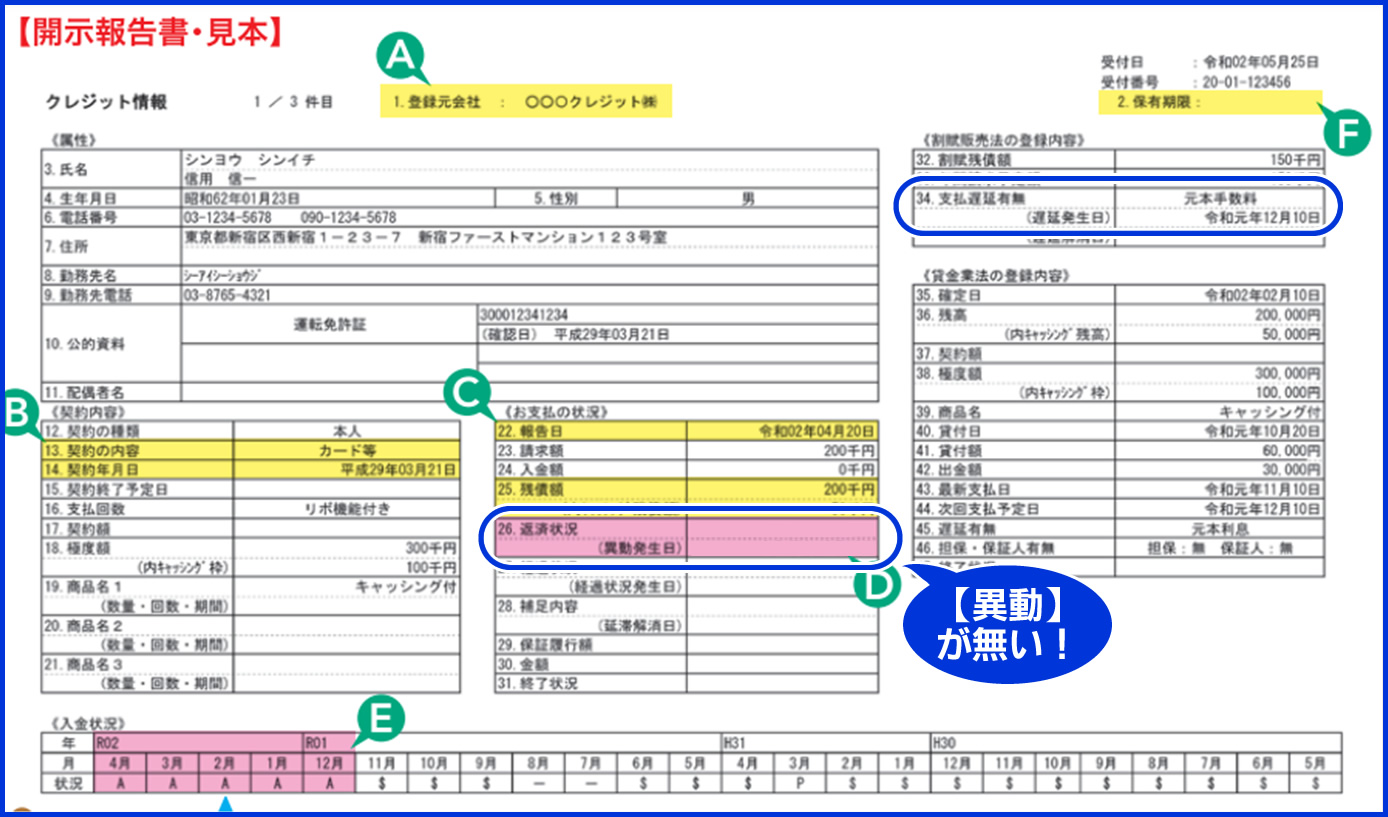

「26.返済状況」や「34.支払遅延有無」の箇所に【異動】や【元本のみ】【元本手数料】と記載されているのが事故情報であり、その情報があるとローンが通らなくなる可能性が高くなります。

消滅時効が成立すると、【延滞後、完済した】という情報に変わったり、ページごと抹消出来たりするので、住宅ローンなどが通りやすくなります。

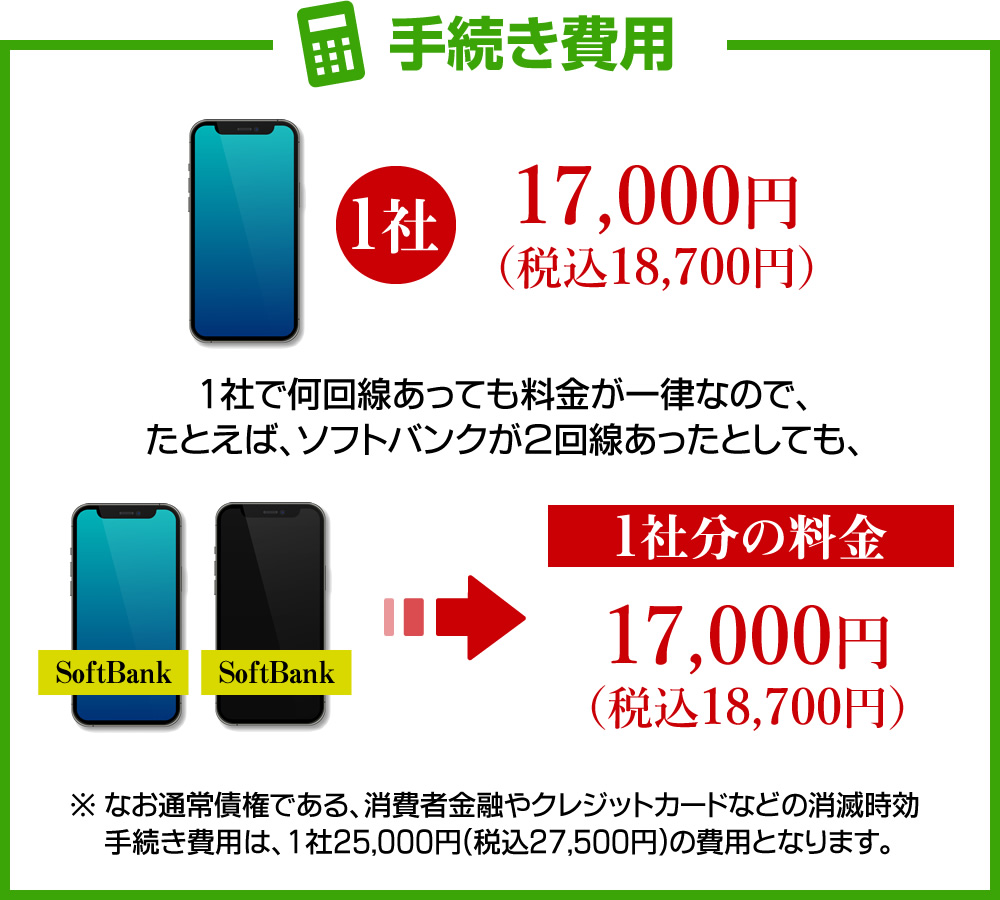

【消滅時効手続き】をした場合と、【完済】をした場合の費用を算出します。

【消滅時効手続き】の場合、当所の携帯料金の消滅時効の料金総額は1社17,000円(税込18,700円)のみです。ソフトバンクで2件あっても合計17,000円(税込18,700円)のみです。

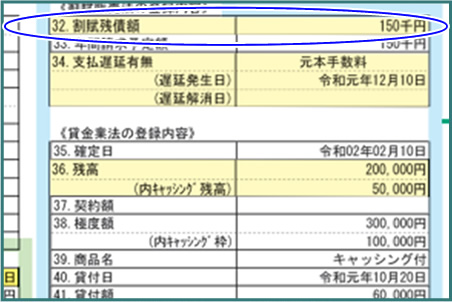

対して【完済】の場合、CICにおける残高の表示欄は、「25.残債額」または「32.割賦残債額」に記載されている金額ですが、実はここに記載されている金額は『本体代金』のみなのです。

携帯電話は3か月延滞すると強制解約になりますが、それまでの3か月分の『毎月の利用料』はCICには表示されないので隠れています。さらに『遅延損害金』も隠れています。

詳しい算出方法は、「延滞した携帯電話料金を支払う場合の金額」をご確認ください。

【消滅時効手続き】をした場合、自社ブラックというデメリットがあります。

相手業者と再度契約しようとした際に、数万円の預託金を預けることを求められたりする可能性があります。相手業者以外でしたら関係ありません。

例えばソフトバンクに消滅時効手続きをした後、auや楽天モバイルで契約する場合には影響はないということです。

詳しくは、「携帯電話料金の消滅時効後、携帯電話会社との契約が出来るか?」をご確認ください。

【消滅時効手続き】の場合、内容証明を発送します。

手続きを行った約1か月後に、ソフトバンクからは消滅時効成立の回答書が送られてきます。NTTドコモ・auは消滅時効不成立の場合のみ回答が来ますので、1か月以内に何も回答が無ければCICを開示して完了登録が入っているかチェックしましょう。

CIC情報がどのように処理されるかは、「消滅時効にした場合と、完済した場合のCIC情報の処理について」をご確認ください。

当所では携帯電話料金の消滅時効手続きは、ドコモ・au・ソフトバンクあわせて、既に1,000件以上行っております。

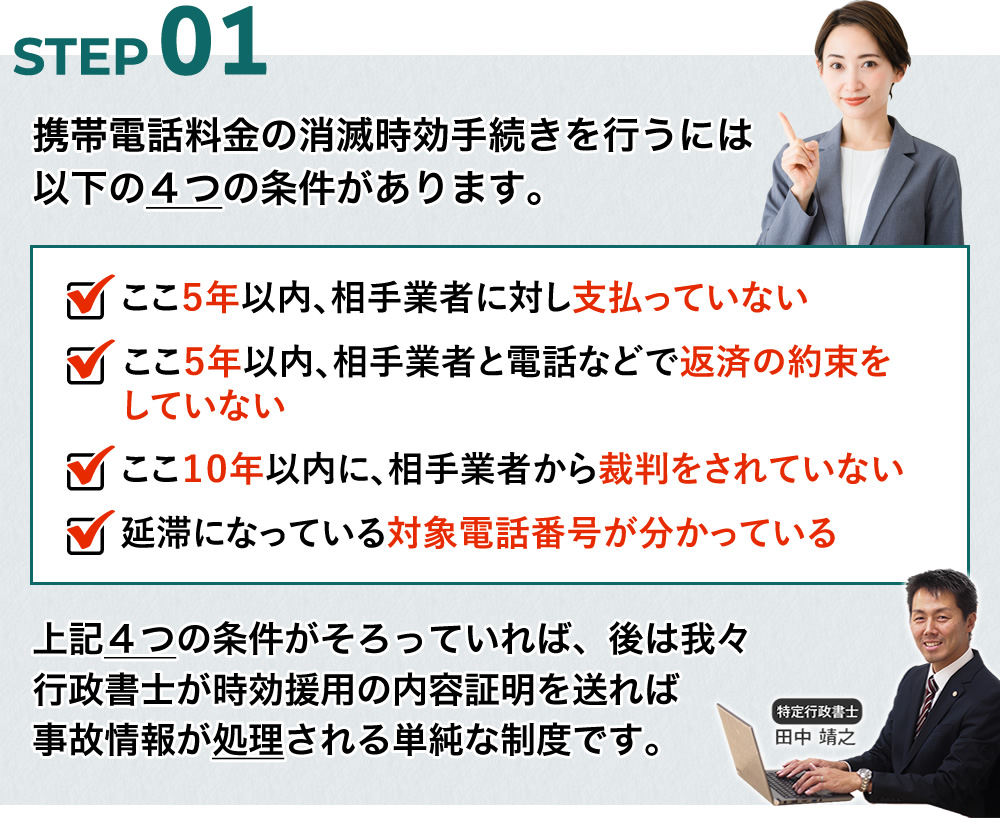

消滅時効手続きは、上記STEP1の4条件が揃っていれば、消滅時効援用通知を内容証明郵便で送るだけで成功する単純かつ簡易な手続きです。

特に債務額の高くない携帯電話料金の時効は、安価(1社17,000円(税込18,700円)のみ)かつ、実績豊富な当所にお任せ頂ければと思います。

最後にCICを開示して頂き、31.終了状況に【完了】と入っている(又はページごと抹消されている)ことを確認し、消滅時効手続きは終了となります。

※ご自身での開示が難しい場合は、当所でも+2,000円でCIC郵送開示代行をおこなうことが可能です。

ご依頼事例

信用情報機関のCICの携帯電話料金に関する情報解説

(1) どういう場合に携帯電話料金の事故情報が登録される?

まず携帯電話料金には【①本体端末料金】と、【②毎月発生する通信料金】が存在します。

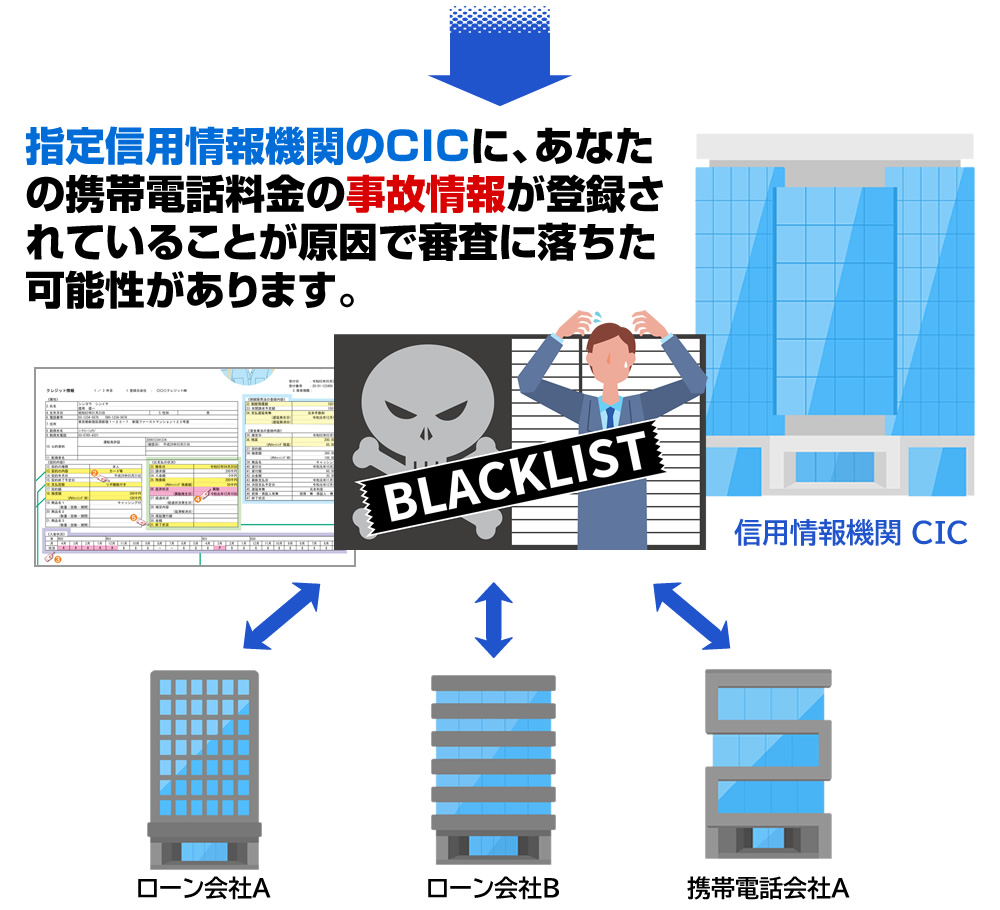

この内、ローンやカード審査に影響するのは【①本体端末料金】のみです。【① 本体端末料金】は3か月以上延滞されると、信用情報機関のCICに延滞登録されます。CICに延滞登録されるとローンやカード審査が非常に通りにくくなります。

それに対し、【②毎月発生する通信料金】はTCA(電気通信事業者協会)の情報に【料金不払い者情報】として解約から5年間保存されますが、このTCAの情報は、ドコモ・au・ソフトバンクなどの通信事業者間しか見られないものですので、不払い者情報が登録されていてもローンやカード審査には影響はありません(ドコモ・au・ソフトバンク・楽天モバイルでの携帯電話契約には影響します)。

また解約から5年後に自動的にTCAから抹消されますので、それ以降は延滞した会社での携帯契約以外では影響はなくなります。

(2) 携帯電話料金に関するCICの仕組み

携帯電話料金(本体端末料金)は信用情報機関のCICに情報が登録されますが、CICは【電話番号】または【運転免許証番号】からしか情報の開示が出来ません。

例えばソフトバンクで電話番号090-9999-9999という10万円のスマホを購入し、その際に身分証明書として免許証番号が9999 9999 9999という運転免許証を提示したとします。

まずこの時点でCICにはソフトバンクで、10万円の商品(スマホ本体)を分割払いで購入したという情報が登録されます。

そしてその料金を3か月以上延滞すると、延滞情報が登録されることになります。

さて、このソフトバンクの延滞情報を調べようとあなたがCICを開示される場合、090-9999-9999の電話番号のスマホは延滞したわけですから、現在は別の契約電話番号のスマホに変わっていらっしゃると思います。

090-9999-9999の番号の携帯電話を延滞していたことを記憶されていれば問題ないですが、過去に延滞した電話番号を覚えていらっしゃらないケースの方が多いと思います。

運転免許証も、途中で取消や失効してしまって運転免許証を取り直していらっしゃる場合には、ソフトバンクと契約した当時の運転免許証番号から運転免許証番号が変わってしまっている可能性が高いわけです。

またそもそも運転免許証を持ってらっしゃらないケースもあると思います。

更にCICが運転免許証番号を本人特定に採用したのは2011年1月からとなっており、それ以前の契約については運転免許証番号では正しく開示出来ない可能性もございます。

(引用:CIC、虚偽申告を排除する新情報検索サービス「本人特定アシスト」開始!)

そうなると、現在使用している090-9999-9999とは異なるスマホの携帯電話番号と、9999 9999 9999と異なる運転免許証番号をCICの信用情報開示申請書に記載して開示申請した場合、【電話番号】も【運転免許証番号】もソフトバンクが登録している番号と異なる番号での申請となる為、本当はCICにソフトバンクの延滞情報が載っているのに、あなたに届いた開示報告書には【ソフトバンクの登録が無い】となるのです。

しかし問題は、本人がCIC開示する場合は【電話番号】または【運転免許証番号】がソフトバンクの登録番号と合致しなければソフトバンクの延滞情報が出ないのに、ローン会社が審査する場合は、【電話番号】または【運転免許証番号】がソフトバンクの登録番号と合致していなくても、ソフトバンクの延滞情報が出る可能性があることです。このような状況で困ったということで当所にご相談頂くケースは結構御座います。

(3) 延滞携帯電話番号の調べ方

携帯電話会社は延滞情報を携帯電話番号ごとに管理していますので、携帯電話料金の消滅時効手続きをする場合、【延滞になった携帯電話番号が必須】です。

携帯電話番号を消滅時効援用通知に載せて携帯電話会社に郵送しなければ、そのまま放置されてしまう危険性が高いです(実際に当職も最初は携帯電話番号を載せず消滅時効援用通知を携帯電話会社に送っておりました)。

しかし過去に延滞した携帯電話番号など覚えていらっしゃらないケースが大半です。

そこで過去に延滞した携帯電話番号を調べる作業が必要となります。

調べる方法は大きく分けて2つあります。

1つ目は、お客様が直接携帯電話ショップに聞きに行って頂く方法です。

NTTドコモとソフトバンクはご本人がショップに行って「過去に延滞した携帯電話番号を教えて欲しい」と言えばほぼ教えてもらえます(ショップによっては教えてもらえないケースも稀にあります。その場合は別のショップに行ってみてください。)

※なお料金センターやショップでお話しされる際、返済の約束はなさらないようご注意下さい。

今まで当所が対応させて頂いたケースでそのような事例はありませんでしたのでまず大丈夫ですが、法律上は返済の約束をすると消滅時効が出来なくなる可能性もありますので。

対してauはショップに行っても個人情報の関係でということで、延滞した携帯電話番号は下4桁しか教えてもらえません。

Auは、独自に個人データ開示請求という制度を設けております。

上記ページにある個人データ開示請求書に必要事項を記載し、免許証,マイナンバーカード等の身分証コピー1点と、取得後30日以内の住民票原本1点、1,000円分定額小為替1通を同封してKDDIへ郵送すれば2週間程度でご自宅に郵送で延滞電話番号が記された書面が送られてきます。

※au個人データ開示請求は、分からなければ当所でも 報酬5,000円(税込5,500円)+定額小為替や郵送費2,000円を頂ければ、開示代行をさせて頂けます。

※2025/6/12追加

auの個人データ開示請求の必要書類が1点追加になりました。

住民票記載の住所が、auと契約された当時の住所と違う場合は、auとの契約住所が表示された戸籍の附票(ふひょう)という書類も必要と変更になりました。

この戸籍の附票と言う書類は、その本籍地にいる間に動かした住民票上の住所が全部表示されるものです。

ここで問題なのが結婚や離婚などがあると本籍が変わる為、現在の戸籍附票を取得してもauとの契約住所が出ない可能性があることです。

この場合はもう一つ前の除籍の附票を取る必要もあります。

ですからau個人データ開示請求は結構ややこしくなってしまいましたので、当所にご依頼頂いてサポートさせて頂いた方がよいかと思います。

2つ目は信用情報機関のCICを開示する方法です。

別ページでも説明しておりますがCICは【電話番号】が分からなくても【運転免許証番号】から開示出来るケースがあります。

【運転免許証番号】から、携帯電話料金の延滞情報が開示出来た場合、その携帯電話会社の情報の6.電話番号欄に延滞した電話番号が掲載されております。

ただ運転免許証番号からの開示は確実に開示出来る保証はない為、お勧めは1つ目の方法です。

(4) 延滞した携帯電話料金を支払う場合の金額

携帯電話料金の消滅時効のご相談を頂く場合、信用情報(CIC)の開示をした際に、携帯電話の事故情報が見つかってご相談されるケースが大半である為、そのケースを例にしてご説明します。

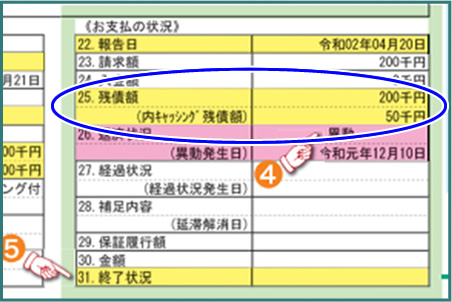

まず携帯電話料金は【本体端末代】と、【毎月発生する利用料】があります。CICの25.残債額または32.割賦残債額に30千円」などと債務額が記載されています。(※ちなみに「30千円」ですと30,000円です。)

この25.残債額または32.割賦残債額に記載されている金額は【本体端末代】のみです。携帯電話は通常3か月延滞すると強制解約になりますので、【3か月分の利用料】も別であるわけです。利用料は使い方のよって大きく変わりますが、仮に1か月5,000円とすると3か月で15,000円となります。

さらに当然ながら【遅延損害金】がつきます。携帯電話料金の1年間でかかる遅延損害金率は14.5%程度です。

10年前からの延滞とすると、

(【本体端末代30,000円】+【3か月分の利用料15,000円】)× 14.5% × 10年 ≒ 65,000円

となります。この3つを合計すると、

【本体端末代30,000円】+【3か月分の利用料15,000円】+【遅延損害金65,000円】≒ 100,000 ~ 150,000円

が、CICの25.残債額が「30千円」の場合の推定総額となるわけです。

(5) 消滅時効にした場合と、完済した場合のCIC情報の処理について

CICにおける携帯電話料金の事故情報は、26,返済状況欄に【異動】、または34,支払遅延有無欄に【元本手数料】【元本のみ】などの文字が記載されている場合を指します。

① CICの26.返済状況に【異動】と記載されている場合

⇒ 31.終了状況に【完了】登録がされ、5年間残ります

この場合は、消滅時効にした場合も完済した場合も全く同じ処理となります。

26.返済状況の【異動】は残ったまま、31.終了状況に【完了】と登録され、5年後にページごと抹消されます。

ですから5年間は【延滞した後、完済した】というグレー情報で残るということになります。

② 26.返済状況に【異動】と記載されておらず、34.支払遅延有無に【元本手数料】【元本のみ】が記載されている場合

⇒ 2か月でページごと全部抹消出来ます

この場合は、消滅時効にした場合は、1、2か月で抹消出来ます。対して完済した場合は、どうなるのかは当職の方でも存じておりません(5年残るのかもしれませんし、1.2か月で抹消出来るのかもしれません)。少なくとも消滅時効にしたら1、2か月で抹消出来るので、この場合は消滅時効にした方がよいと思います。

総括しますと、少なくともCICの処理としては消滅時効にした場合、完済した場合と同様の処理か、または良い結果になるといえます。

(6) 携帯電話料金の消滅時効後、携帯電話会社との契約が出来るか?

携帯電話契約には、【①CICの情報】と【②自社ブラック】と【③TCA(電気通信事業者協会)の情報】の3つが関係します。

この内、【③TCA(電気通信事業者協会)の情報】については「契約解除から5年間」経過後に自動的に抹消されますので、そもそも延滞後5年以上経過しなければ出来ない消滅時効が出来る時点で抹消されているはずなので、考えなくてもよい問題となります。

あとは【①CICの情報】と【②自社ブラック】の2つの検討をすることになります。

携帯会社で契約する際、【①CICの情報】に事故情報があると契約が難しくなりますが、消滅時効が成立した時点で、「延滞した後、完済した」というグレー情報になるか、または1,2か月で抹消されます。

ただ【①CICの情報】のグレー情報が1,2件であっても、仮に消滅時効手続きをNTTドコモに対しておこなったあと、再度NTTドコモで契約しようとしても、NTTドコモでは【②自社ブラック】となっている為契約が難しくなるということがあります。

具体的には「預託金として数万円預けてくれたら契約出来る」や、「時効手続きで消滅した債務を全額支払ったら契約できる」と言われるケースがあるようです。もちろん問題なく普通に契約できるケースもあります。

なぜ消滅したはずの債務を支払わなければならないのか?ということがどういう理屈なのかと言えば、消滅時効の効果に関する学説が2つあることに起因します。

1つ目は、消滅時効が成立した場合、民法第166条に【債権は、次に掲げる場合には、時効によって消滅する。】と記載されているとおり、消滅するという考え方です。消費者金融やクレジット会社のほとんどはこの考え方を採っております。

そして2つ目は、消滅時効が成立した場合、【債務は残るが、支払義務が消滅する】という考え方です。自己破産の場合にも同様の考え方をされております。携帯電話会社はこの考え方を採用している為、「支払義務は無いので請求はしないが、当社で再度契約したいなら債務を支払いしてもらわないと契約できない」という回答になります。

総括しますと、A社で消滅時効手続きをした場合は、A社で再度契約は望まず、他のB社やC社ですべきという結論となりますね。ですからNTTドコモ・KDDI・ソフトバンクの3社とも延滞してされている場合は、3社とも消滅時効にしてしまうと、楽天モバイルしか契約できなくなりますので、3社の中で一番債務額が低い会社は返済し、債務額が多い2社のみ消滅時効にする方法もご提案しております。

よくあるご質問

今までに請求が来ていなかったから延滞がわからなかった。連絡くれていれば払っていたのに知らないうちに事故情報を登録され困惑している。

このように仰るお客様は大変多いです。

実際のところ、お客様のお声を聴いておりますと延滞開始があったあと、早い段階で一度催告書を発行し、その後放置しているケースは多いのかと感じます。携帯電話会社との契約書上で【引っ越しをした場合は、携帯電話会社に報告すること】となっている為、一度催告書を発送したけど回答がなければそのまま放置をするケースが多いようです。

ただそのせいで住宅ローン等を組む際に事故情報で審査落ちにさせられた場合、「連絡さえしてくれたら払っていたのに」と憤られる方は少なくありません。その件で異動情報抹消を求め訴訟を起こされたケースもあるのですが、裁判では下記契約条項を理由として携帯電話会社側の勝訴となっております。

引用:westlaw Japan(裁判年月日 令和 3年12月 3日 東京地裁 令2(ワ)33188号)

原告は転居した際,郵便物の転居届を郵便局に提出したが,被告には住所変更の通知をしなかったこと,原告は,同月以降,被告が発送した払込用紙が転居先に転送されなくなったことから,本件契約に基づく分割支払金を支払わなくなったが支払を遅滞したこと(弁論の全趣旨)が認められる。

本件契約に係る約款(5条)には,購入者が住所を変更した場合には,遅滞なく書面をもって被告に通知するものとし,これを怠った場合に被告からの通知や送付書類が延着又は不到達となっても,通常到達すべき時に到達したものとみなされる旨の規定があること,被告から払込用紙が送付されなかった場合には,店頭での支払など他の方法によって支払うことができたこと(弁論の全趣旨),郵便局に原告が主張する前記過失があったとしても,原告が被告に対して負っている本件契約に基づく分割支払金の支払義務や支払期限に影響を及ぼすとは解されないことなどからすれば,本件契約に基づく分割支払金の支払を遅滞したことについて原告に過失や責任がなかったとは認められない。

したがって,本件契約に基づく分割支払金の支払を遅滞したことについて原告に過失や責任がないことを前提に,被告に対し信用情報の登録取消しを求める原告の主張は前提を欠くというほかなく,他に被告に対し原告の信用情報の登録取消手続を命ずるべき事情及び法的根拠は見当たらない。

ですので、残念ながらよほど携帯電話会社の過失がない限りは、すぐに信用情報を消す方法は存在せず、ご完済されるか消滅時効処理をされるしか信用情報回復に進むことは出来ないという結論になっております。

CICを開示したところ、携帯電話会社の事故情報と共に、アコムなどの消費者金融の5年以上前の事故情報も出てきたので、一緒に消滅時効にしたいが、費用は同じく1社17,000円(税込18,700円)なのか。

いえ、アコムなどの消費者金融やオリエントコーポレーションや三井住友カードなどのクレジット会社は通常債権ですので、1社25,000円(税込27,500円)の費用となります。

携帯電話債権は一般的に債務が数円万~十数万円と少額である為、消滅時効手続き費用を通常債権より安く設定しております。

ですから、例えばアコム1社とソフトバンク1社の消滅時効手続きの場合は、アコム25,000円(税込27,500円)+ソフトバンク17,000円(税込18,700円)=42,000円(税込46,200円)が費用総額となります。